美股周四盘后,又三家引人注目的公司发布财报。(因为公众号不涉及任何跟投资及投资建议相关的话题,涉及到的公司讨论仅限于业务,所以财务表现分析仅引用如下)。

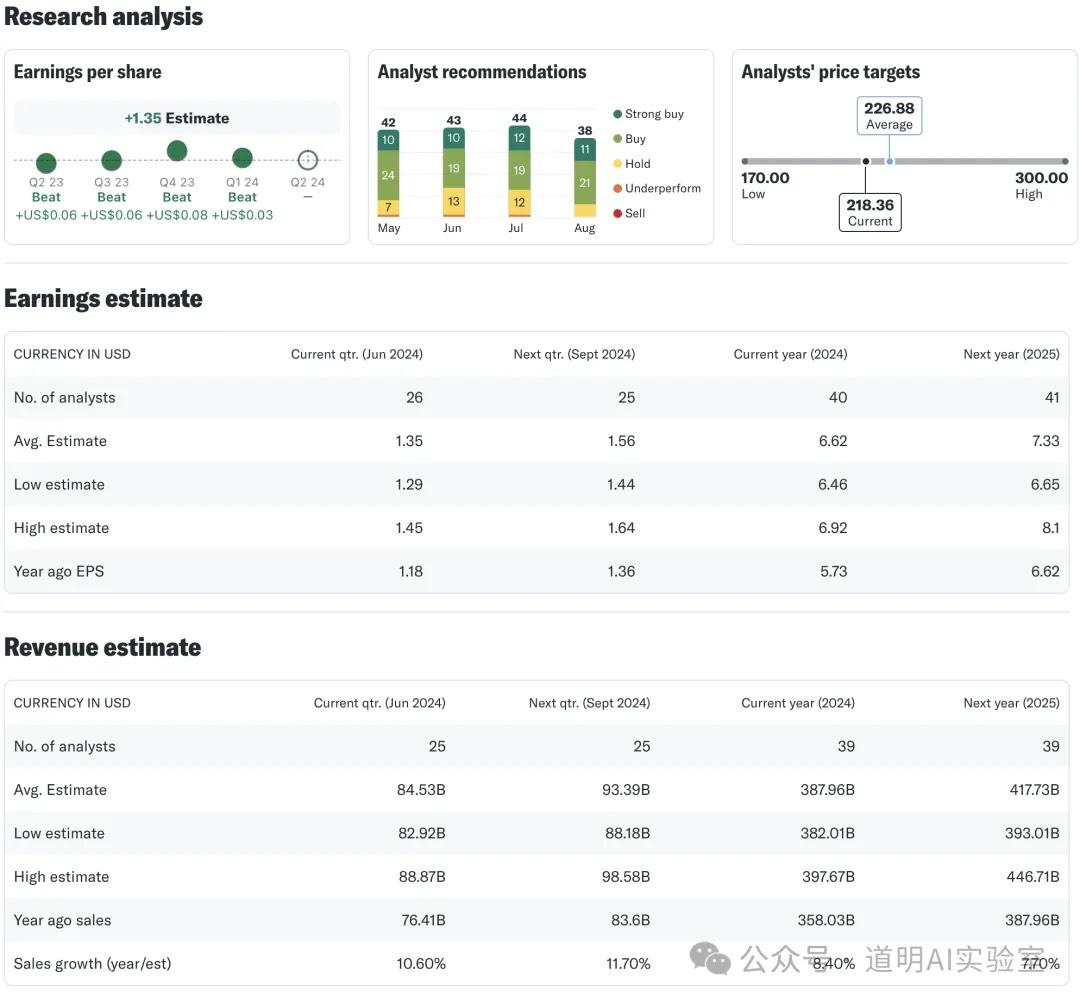

苹果(AAPL)销量同比回正,特别是iPad大幅超过市场预期。

Yahoo财经:苹果

https://sg.finance.yahoo.com/quote/AAPL/analysis/

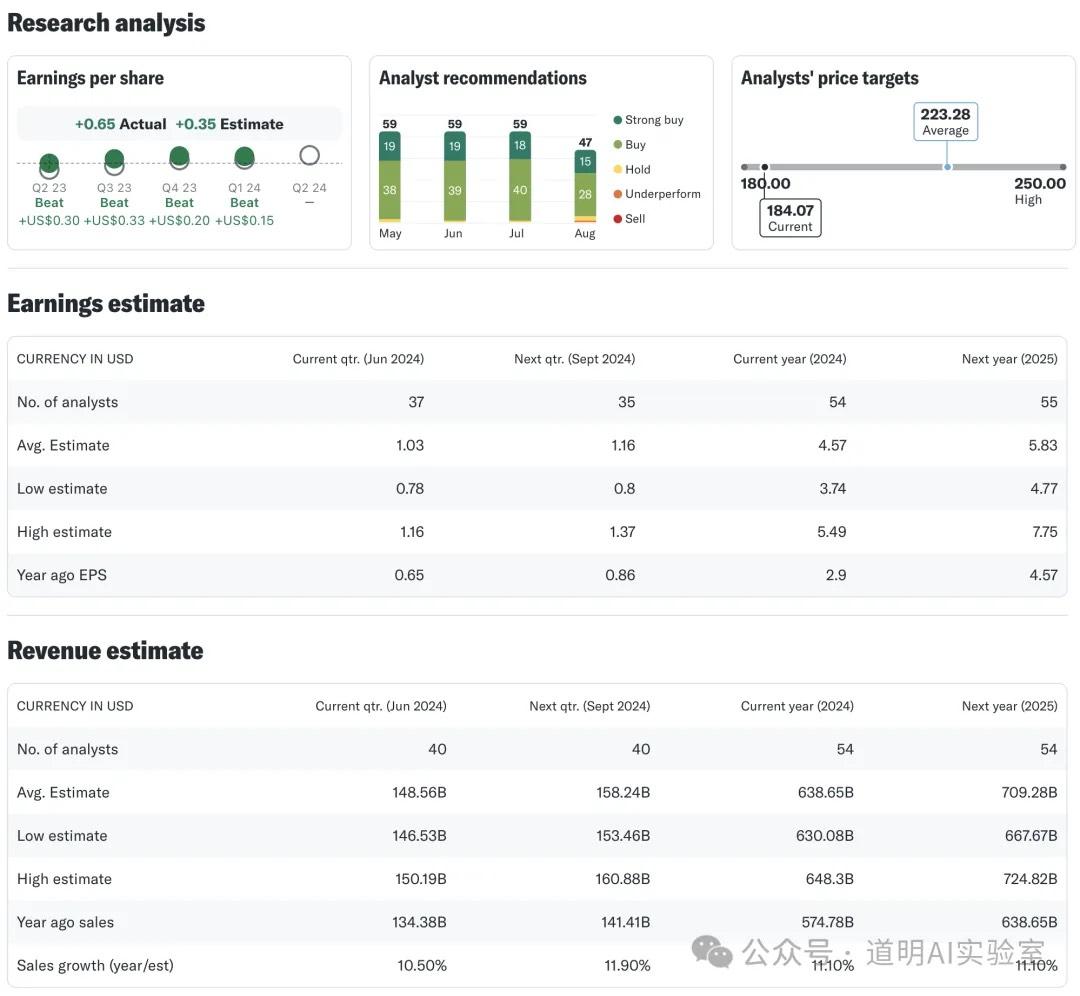

亚马逊(AMZN)销售不及预期,但是云业务超预期。

Yahoo财经:亚马逊

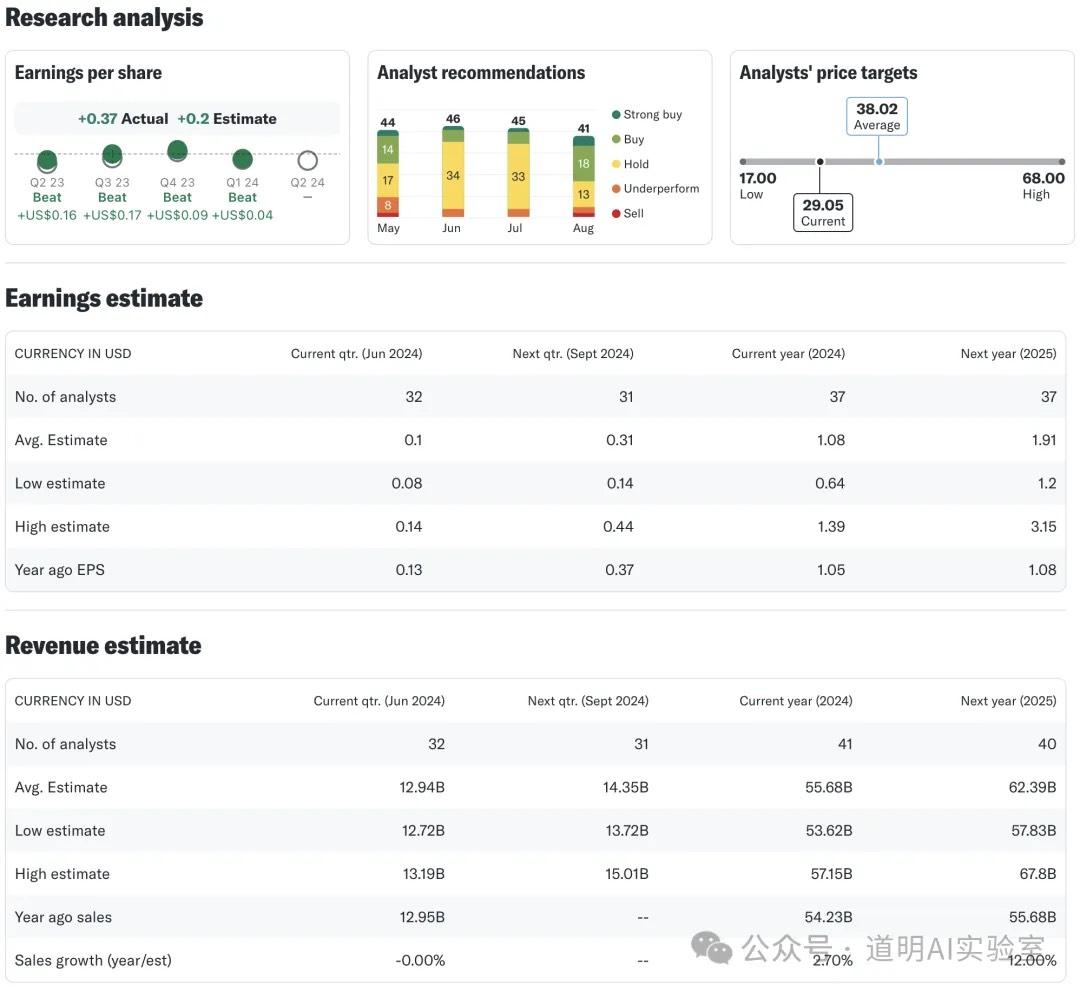

Intel(INTC)不仅低于预期,并且给出了非常悲观的业绩展望,并公布了100亿美金成本削减和15000人的裁员计划。

Yahoo财经:Intel

https://sg.finance.yahoo.com/quote/INTC/analysis/

从业务本身而言,苹果销量的回升,AWS增速回升,Intel的挣扎其实在之前都可以得到相对确定的答案,这不是体现的一个季度的业绩,而是从去年开始的AI热潮中,核心竞争力、用户及业务布局等综合趋势变化的体现。

客观来讲,三家公司业务的表现,跟国内用户的一般感受是存在偏差的:

1、iPad明明很鸡肋,即使iPad Pro那么强,但是那么贵,谁买?事实上,Pad用户群黏性很高,而且基本上,在大量的专业、教育等领域的使用,基本上只有iPad,没安卓什么事;

2、对很多企业而言,AWS依然还是三大云里最好的,当然份额也最高,在模型已经不缺的当下,AWS的一站式服务能力和相对中性化的定位是有帮助的,所以,我们看到三大云业务里,在AI热潮持续一年半的现在,低于预期的只有微软Azure云(但是这不代表需求不足,原因在引用CNBC一张图,简评微软财报数字背后这里分析了);

3、到现在,确实可以说“通向AGI之路”碰到了一些问题,算力、数据,也有人开始质疑transformers架构,但是即使以当下模型可以做到的也足以改变很多行业的运行方式,以计算为基础进行的重构正在快速推进,基础设施的投入不会那么快就停,更何况,如果在这个过程中模型又突破了呢?市场预期其实关乎的只是时间,但是既然市场可以第一天跌超过5个点,第二天涨10个点,第三天又跌超过5个点,说明对于行业趋势而言,市场预期波动过大了;

4、过去一年,我遇到很多对Intel持有乐观看法的观点,甚至自己也不断在审视自己是不是忽略了什么?但我想,可能到了这个阶段,每一个板块,只有第一名才能生存吧?即使不考虑ARM对X86取代的长期趋势,到处失血的Intel看来情况在变得越来越糟,也越来越成为AMD对冲市场风险的有效选择;

5、回到苹果,我并不掩饰自己一直坚定看好苹果将在这波AI热潮中长期受益,即使我们讨论再多的AI的公平性问题,也不可否认真正的AI用户(可以拉动收入)占比可能不高,但是收入贡献占比却会呈现如财富分配一样远超“二八”的极端分布,这几乎无解。我喜欢看一些简单的数据:在所有的PC中,Mac的占比不超过10%,但是在大学校园和专业领域包括国内,Mac甚至于占据半壁江山,而这些领域,才是“真正AI用户”的主要来源;

6、科技股财报季渐近尾声,只剩下最后一个最重要的公布:英伟达。过去一个多月里,我见证了类似于苹果、微软、Google等期权的隐含波动率从20%左右一路升到甚至超过100%,这肯定又在创造一个历史:科技公司存在一大群“疯子”,市场却满是贪婪与恐惧,所以,交易的事情,跟基本面分析的相关性越来越低,难道不该是这样吗?

注:本篇完成于美股盘后,犹豫了一下,没发,又犹豫了几个小时,还是决定发了。感觉不是很好,因为那条越来越模糊的线。