市场都在关注微软财报,其中最关注的就是Azure云增长,尤其是AI带动的云增长,因为大家很焦虑一个问题:巨大的资本开支能否拉动收入增长。

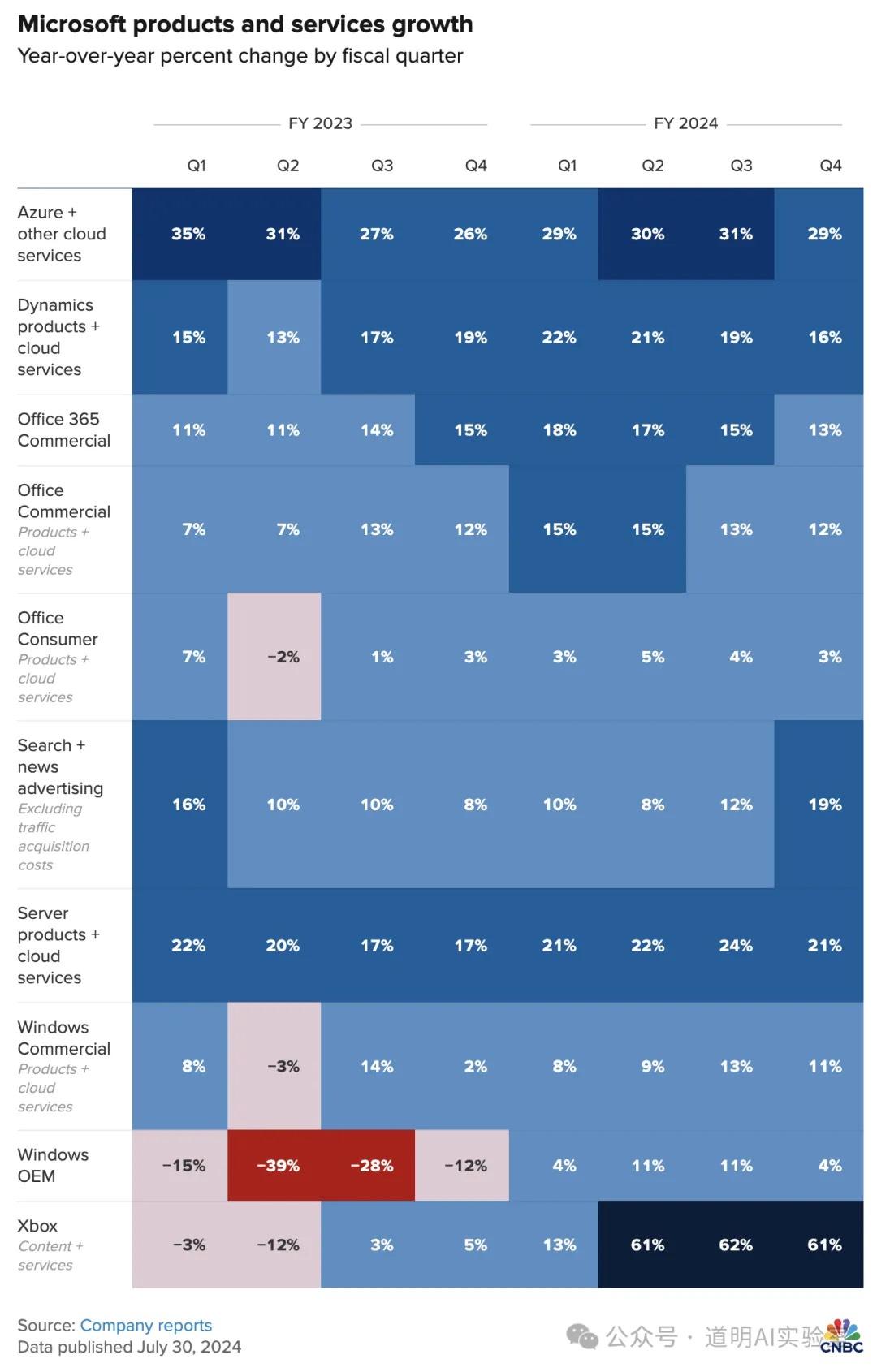

答案似乎是有点失望的,但是这并不是故事的全部,在我整理市场上的评论时,我看到了CNBC的一张图很能说明问题,就引用在此:

分业务看,Azure云增长没有持续过去的动能,YOY从前两季的超过30%降到了29%,这是盘后下跌的最重要原因。

但是,这里面要分三个部分讨论,因为各种原因,在公众号文章里我只是简单展开:

其实,29%的增速依然非常高,如果看其他业务的话,增速环比下滑的趋势更加明显,这其实反映现在很多企业的一个现状,传统业务资本开支大规模让位于AI基础设施,如今不仅发生在美国,也发生在了欧洲:当经济增长动能减缓叠加AI影响同时发生时,这个就是当前企业面临两难选择的真实写照,数字背后我们更该关注的是这个状态会持续多久?

Azure云增速下降一方面是因为企业对传统云服务投入的下降,另一方面也是因为Azure在AI供给方面的受限,各家财报(IBM、非上市的Databricks等等)都在告诉市场另一个故事,AI需求依旧非常非常强劲,但是供给依然无法匹配,所以我们看到同一天公布财报的AMD上调了全年数据中心业务(主要是MI300 GPU)也指引,同时也看到微软正在加大MI300的采购量,所以,对于Azure云而言,更可能的故事是,它们面临的是供给不足带来的扩容压力;

如果结合看上一周Google发布的财报,Google Cloud的增长是超过预期的,这意味着,虽然这轮AI中,微软因为与OpenAI的关系而带来了Azure云上较大的先发优势,但是随着OpenAI领先优势的逐步丧失(GPT-4o-mini发布,OpenAI“光环”正在失去),用户的选择会在几家云服务商里偏向于更均衡;

上面的三个故事,其实在过去的一个季度,我在线下都有讨论。