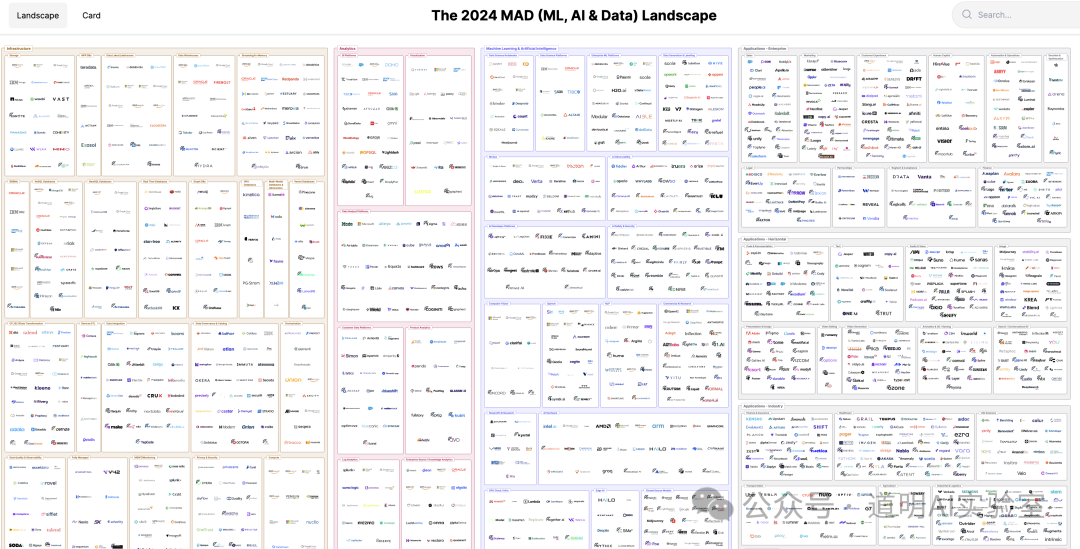

First Mark更新了2024年的MAD(Machine Learning机器学习,AI,Data Science数据科学)全景图,并且附了一份分析报告。

直观上,就是一张摆满了公司logo的全景图,按照First Mark的说法,今年一共收纳了2011个logo,相比去年的1416个增长了578个。

First Mark的分析报告链接是https://mattturck.com/MAD2024/,中文总结摘要我放到文章最后。

我稍微花了些时间,把这张全景(landscape)图及背后的数据爬了下来,并做了简要分析,出于对IP的尊重,恕不能提供详细数据,只根据数据简单分析,并谈一下自己的一些发现和结论。

首先,我只获取到了1993个,并没有新闻博客里公布的2011那么多,但相信这个差距不影响结论。当然,因为很多公司其实同时属于多个分类,大公司旗下也有不同的产品线,所以如果从公司的维度看,即使是获取的1993个,也存在不少的重复。

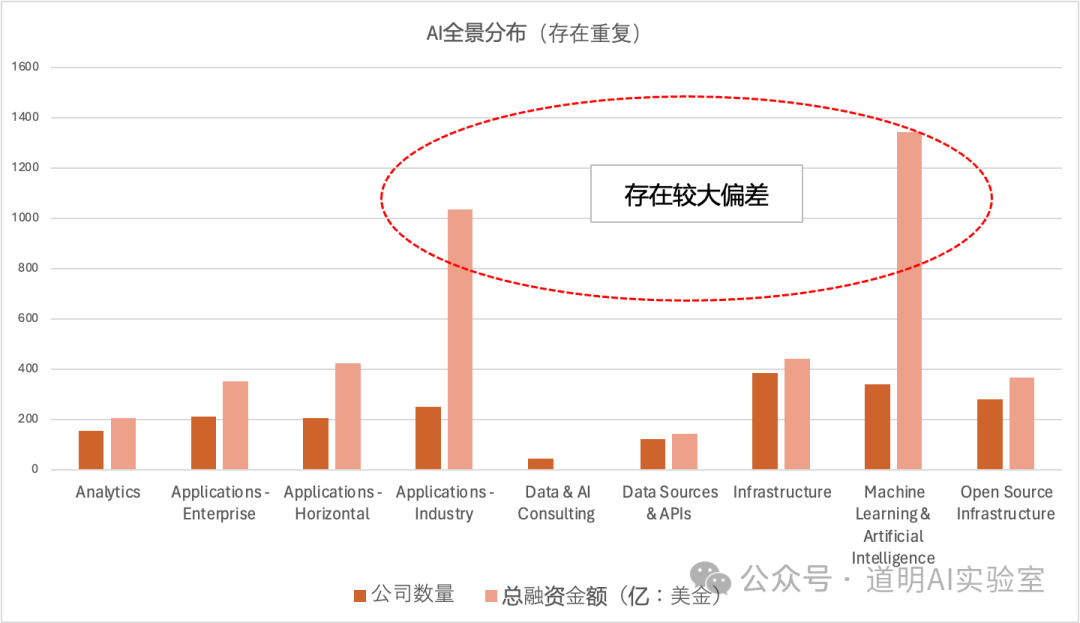

其次,按照First Mark的一级分类,统计了收录的logo数量和总融资金额(实际上只有1364条融资纪录,当然,很多大公司,例如IBM,HP,Google,Microsoft,AWS等并没有这些融资纪录,所以这个覆盖度其实很具备代表性了)。即使,因为上面所说的原因,还是存在一定的重复计算,但是也很容易看出分布的变化了。

具体到分类,虽然“应用——工业”和“机器学习与AI”两个类别收录的公司数量并不是最多的,但是融资额却“鹤立鸡群”。其实,这里面还是有比较大的数据误差的。

- 对于“工业应用”而言,数据里存在了“Uber”这家公司,融资额直接就是150亿美金;

- 在First Mark的数据里,类似于OpenAI以不同的名字记录了五次,但是融资金额都是140亿美金,同样的情况,还有Claude的母公司Anthropic,刚被微软收购的Inflection等;

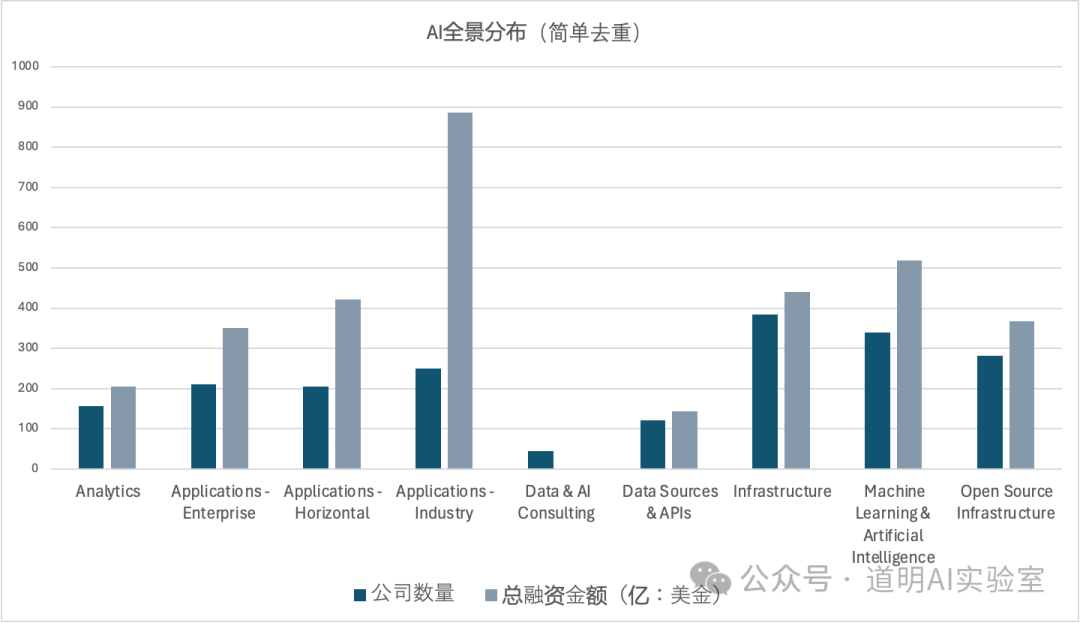

- 把这些造成巨大影响的数据进行简单修正后,结果如下:

显然,“机器学习与AI”类别的“真实”融资金额不再那么突兀了,但是看起来“融资金额/公司”的比例依然比较高,其实,如果考虑到这其中还有一堆巨头(融资额都为0),那么实际上这个领域依然是一个成色十足的“吞金兽”。

值得注意的是,应用领域依然是更能吸引融资的,甚至,B端(工业industry、企业enterprise)比toC(Horizontal)对资金的吸纳能力更强,但是正如名字一样,toC都已经是浮出水平线上的了,更容易受到关注,而toB则更多隐藏在水面之下,少为人知。

如果再看二级分类的话,在“工业”类别里,健康(Healthcare)、生命科学、空间技术占比挺高的。这一点,其实在英伟达前不久的GTC会议中也看到了。技术进步在这些领域的落地也许更有价值。

最后,我本来以为AI热潮推动下,2023年后成立的公司进入到大众视野的应该挺多,但结果并不完全这样。

在进入到全景图里的2023年后成立的logo数量是55个,但是去重后(一眼望去,Mistral以不同的形式出现了四次,01与Yi,xAI与Grok),差不多就是50个,这个数量如果考虑“初创企业平均两到三年生命期”的经验数值的话,其实是很低的(最多不超过所有收录公司数量的不到10%)。

AI创业绝对不是一门好生意。

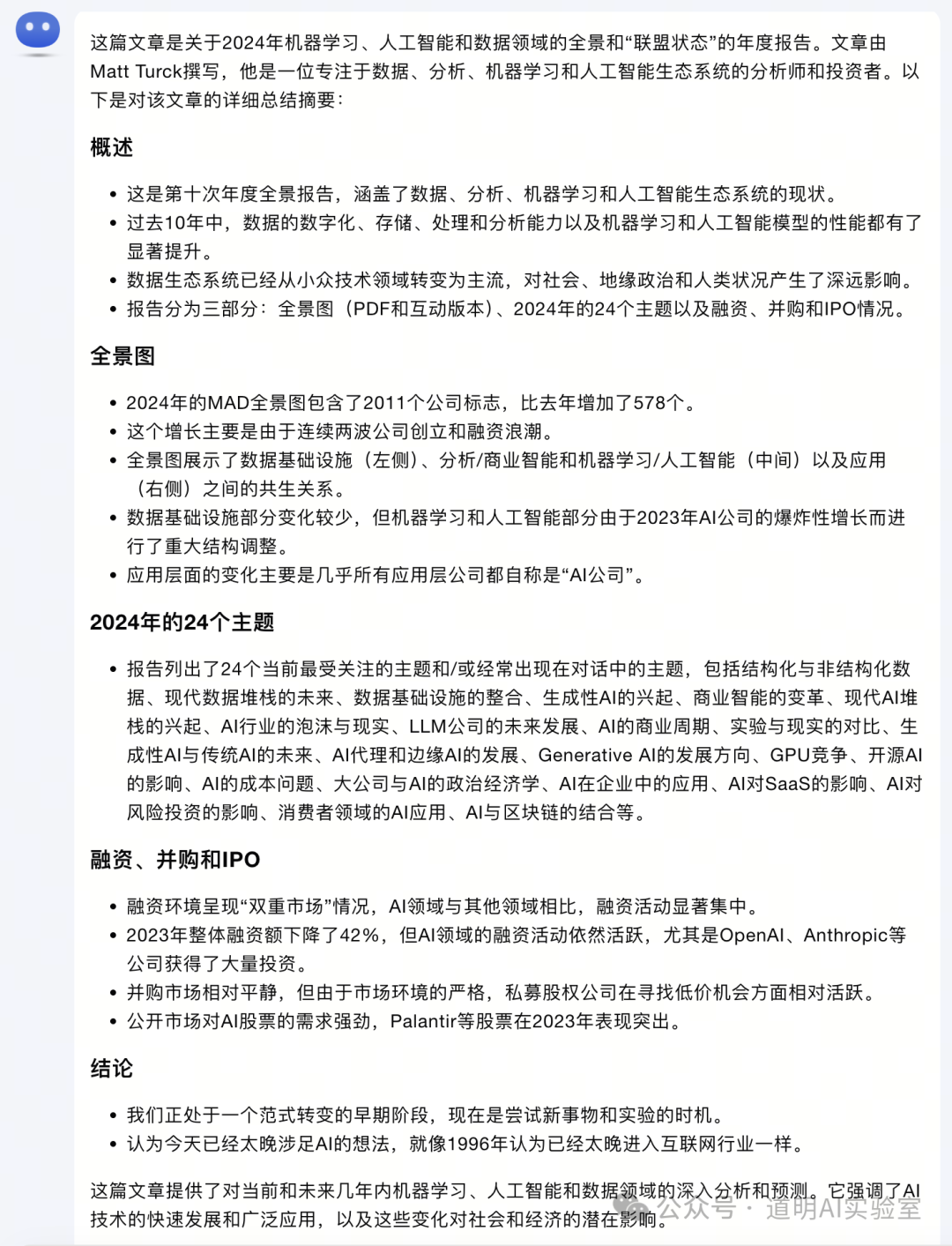

最后,按照文章开始所述,First Mark出了一篇分析,我用Kimi Chat对内容进行了总结,结果如下。

虽然存在瑕疵,但是First Mark确实做了一件非常伟大的事情,并且坚持了很长一段时间,今天的简评也只是基于数据能够得到的结论和启示的冰山一角。

更多的分析与交流,或许线下场合会更合适。